お金の専門家・独立系FPってなに?相談するメリットと失敗しない選び方

はじめに

こん**は!バウムです。お金にまつわるこんな不安、あなたにもありませんか?

私は現在50代。住宅ローンや息子の教育費、老後資金など、かなり前から問題を抱えていました。でも、具体的にどうすればよいのかわからない・・・

それなのに、何となく問題を先送りにして過ごしてきました。

でも、定年が現実味を帯びてくる50代。「このままで本当に大丈夫なのか?」という不安が、具体的な悩みとなって頭を離れなくなりました。

そんなときに出会ったのが、「独立系FP(ファイナンシャルプランナー)」という存在でした。思い切って相談してみたところ、将来へのお金の不安・問題点を解決することができました。

この記事では、そんな私の実体験も交えながら、「独立系FPとは何か?」「相談するメリット」「失敗しない選び方」まで、初心者にもわかりやすく解説していきます。

お金に関する不安を抱えるあなたにとって、きっと役立つ情報になるはずです。

1. 独立系FPとは?なぜ今注目されているのか?

お金のことを相談したいと思ったとき、頼りになるのが「FP(ファイナンシャルプランナー)」です。

FPとはざっくり言うと、「家計のお医者さん」のような存在。

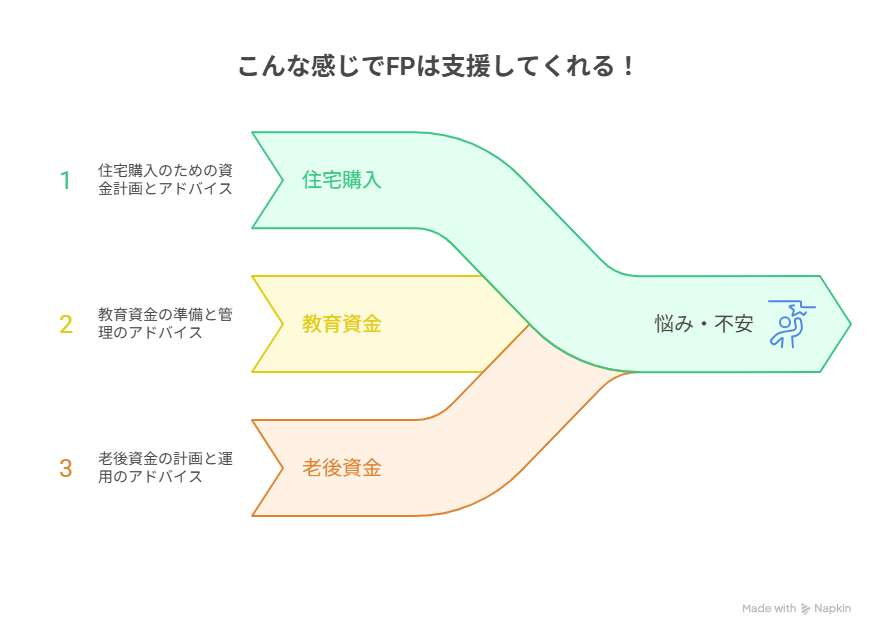

あなたの人生の夢や目標(住宅購入、教育資金、老後資金など)を叶えるために、お金に関する総合的な計画を立て、アドバイスをしてくれる専門家です。

1-2.FPには種類がある 独立系と企業系

その中でも近年注目されているのが、「独立系FP」。

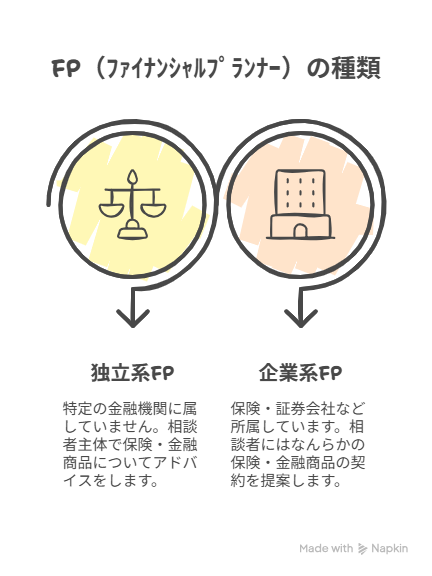

FPには、大きく分けて2つのタイプがあります。

「独立系FP」と「企業系FP」があります。独立系FPは特定の金融機関に属さず、中立的な立場で幅広い金融商品を提案できます。相談料が主な収入源です。

一方、企業系FPは銀行や保険会社などに所属し、自社の商品を提案します。商品販売手数料が主な収入源となることが多いです。

企業系FPの具体例をあげると・・・TVCMでよく見かけるモノがあります。

「無料で保険の相談にのってくれる窓口」・・・とか😅

独立系FPとは、銀行や保険会社などに属さない、いわば“フリーランス”のFP。商品を売る義務がないので、特定の商品にとらわれず、相談者の立場に立ったアドバイスができるのが特徴です。

「必要性の薄い保険に入らされたくない…」そんな不安がある人でも、安心して相談できる存在として、今ますます注目が高まっています。

1-3.独立系FPに相談すべき人 企業系FPが向いている人

今回の記事は、独立系FPを紹介する内容です。しかし、企業系FPを否定するものではありません。なぜなら、企業系FPに相談した方が良いケースもあるからです。

わかりやすくまとめると、こんな感じです。

独立系FPに相談:お金や将来のことで「なんとなく不安だけど、何から始めたらいいか分からない」という人に向いています。どこにも所属していないので、いろいろな選択肢を見せてくれて、一緒に方向を考えてくれます。

企業系FPに相談:「保険に入ることが目的」「投資の方針が決まっている」など、目的がはっきりしている人に向いています。自分の会社の商品に詳しく、契約や手続きもスムーズに進めてくれます。

保険や金融の知識や経験があり、自分に必要な商品を自分で選べる人なら、企業系FPを利用することに適しています。

2. 独立系FPに家計相談するメリット

独立系FPには、商品を売ることが目的ではないからこそ得られる大きなメリットがあります。ここでは、特に私が実感した3つをご紹介します。

2-1. 中立的な立場でアドバイスしてくれる

以前、某保険会社の無料相談に行ったことがあります。

でも結果は、私にとって有益な時間にはなりませんでした。

ハッキリ言って、私に原因があったのですが😅

わかりやすくまとめると、こんな感じです

バウム:毎月の保険料が高い😣 もっと安くならないかな?そもそも、我家にこれだけの保険て必要なの?・・・→保険が不要なら減らしたい・やめたい人

無料相談のFP:ウチが扱っている最適な保険を提案して差し上げよう。なんとか契約までこぎつけなくちゃ!・・・→保険の契約を取る義務のある人

「保険は減らしたい・できることならやめたい」こんなニーズの人が、保険を売る窓口に出向いたら、残念な結果になるのは当然の展開。

その点、独立系FPへの相談はまったく違います。

我が家の家計と資産を見て、私のニーズを聴いたうえでの回答はこうでした。

「バウムさんの場合、基本的に保険はいらないです(キッパリ!)」

「どうしても不安でしたら、掛け捨てでムダのない保険もご提案できますよ」

・・・とアドバイスしてくれました。

「相談者の生活」これを第一に考えてくれる姿勢がうれしかったですね。

こんなふうに、「相談者ファースト」で助言をしてくれるのが独立系FPを選ぶメリットになります。

2-2. 幅広い金融商品・サービスから最適な提案を受けられる

独立系FP(ファイナンシャルプランナー)の大きな特徴のひとつは、幅広い金融商品やサービスの中から、相談者に合ったものを選べることです。

銀行や保険会社のFPだと、自社の商品しか扱えないため、どうしても選択肢が限られてしまいます。しかし、独立系FPは特定の会社に縛られないため、投資信託・株式・債券・保険・年金・不動産といった多様な手段から、目的やライフプランに合わせた提案が可能です。

このポイントを独立系FP・企業系FPのちがいでまとめると、こんな感じです。

【独立系FP】:特定の会社へのしばりが無い 投資信託・株式・債券・保険・年金・不動産といった多様な手段から、相談者に合ったプランをチョイス可能!相談者にとって有用なものオンリーでプランを作成する。

【企業系FP】:所属する自社製品を販売することが前提にある。扱っている商品の契約ありきでの相談になりがち。相談者ファーストの対応は難しい。

私の体験ですが、独立系FPに相談したとき「こんなに選択肢があるのか」と驚きました。老後資金をつくるための積立投資から、息子の教育資金づくり、さらには万一に備える保険まで、まさにオーダーメイドでバウム家だけのプランを作成してもらえました。

もちろん、客観的な立場でメリット・リスクを正直に教えてくれるので、安心して判断できます。限られた選択肢の中から選ばされるのではなく、豊富な選択肢の中から「これが自分に合っている」と納得して選べる――これが独立系FPの大きな魅力だと思います。

2-3. 担当者が変わらず、ずっと相談できる

独立系FPは個人で活動しているため、会社の異動や転勤がありません。一度信頼関係ができれば、長く継続的に相談できるのも魅力。

私も同じ担当者に、継続してアドバイスをもらえています。こんな感じです。

【FPさんから連絡が来る】必要な時期がきたり、資産管理で重要な出来事があったときにはFPさんから連絡をもらえます。

【投資のポートフォリオ管理】積立NISAでポートフォリオ修正が必要なとき、FPさんからお知らせが届きます。リモートで助言を受けながら、必要な作業を行うのを支援してくれます。

【質問・相談は随時】最近、両親の介護に関わる相談をしました。両親の資産管理や保険に関することなど、イレギュラーな出来事が起きても、相談できる心強い存在となっています。

先日も、積立NISAのポートフォリオ修正のアドバイスをしてもらいました。お金のことは一度で終わらず、継続的に見直すもの。だからこそ、「ずっと頼れる相手」がいる安心感は大きいです。これも、独立系FPならではのメリットです。

3. 失敗しない独立系FPの選び方

最後に、「この人に相談してよかった!」と思えるFPを見つけるためのポイントをご紹介します。

3-1. 自分の目的に合った専門性があるか

独立系FPを選ぶときに、まず大切なのは「あなたが相談したい内容」と専門家の「得意分野」が一致しているかどうかです。住宅ローン、教育資金、老後資金、相続・贈与、資産運用(NISA・iDeCoなど)――相談テーマは人によって異なります。独立系FPでも全分野に精通しているとは限りません。

でも、一般人の私たちがこれを確認するのは骨の折れる仕事です。それに、FPを分析するなんて難解そうなことをするなんて、なおさら無理!

でも、便利な方法があります。実際に、私も使った方法なのでご紹介します。

日本FP協会の検索システムを使えば「得意分野」や「相談内容」で絞り込みが可能です。自分の目的に合った専門性を持つFPを選ぶことが、後悔しないための第一歩になります。

独立系FPを探す、具体的な方法として、こちらをのぞいてみることをお勧めします。

日本FP協会 https://www.jafp.or.jp/

3-2. 料金が明確かどうか

FP相談では、料金体系がはっきりしているかを必ず確認しましょう。初回は無料でも、2回目以降や提案書作成、プラン変更に追加料金がかかる場合があります。

契約前に「この金額に何が含まれるのか」「別料金になる作業はあるか」を具体的に聞くことが大切です。信頼できるFPは、費用の内訳や発生タイミングを分かりやすく説明し、書面でも提示してくれます。料金の不透明さは、後のトラブルの原因になりやすいのです。

私も初めてFPに相談したとき、この「料金の明確さ」が一番気になりました。初回は無料でも「次からは?」とか「提案書を作ってもらったら追加料金?」と心配になり、事前に全部質問しました。

客観的に見ると、少々しつこかったかも😅

この神経質な私の態度にも、FPは嫌な顔ひとつせず丁寧に説明し、わかりやすい書面まで用意してくれました。少し勇気はいりますが、お金のことは最初にしっかり聞く――これが安心して相談できる第一歩です。

3-3. 話しやすく信頼できるか

これは感覚的な話になりますが、意外に当てはまるケースが多いことです。

お金の相談は、収入や家族構成、将来の不安など、とてもプライベートな内容に踏み込むことが多くなります。だからこそ、「上から目線で話す」「こちらの話を最後まで聞かない」といった態度のFPは避けたほうが安心です。信頼できる独立系FPは、専門用語をかみ砕いて説明し、こちらの立場や状況に寄り添ってくれます。また、意見を押しつけず、一緒に最適な選択肢を探してくれる姿勢があります。

私自身、初回面談・お試しのプラン作成で「この人なら本音を話せそうだ」と感じたFPにお願いしました。

表情や声のトーン、質問への反応の仕方、そしてなによりも、我家のために丁寧に作りこまれたプランから、誠実さが伝わってきたのです。

お金の話はどうしても緊張しますが、肩の力を抜いて話せる相手であれば、長期的に安心して相談を続けられます。フィーリングも決して軽視できない大切な判断基準です。

まとめ

独立系FPは、銀行や保険会社などに縛られず、比較的自由に幅広い金融商品から、あなたに合ったプランを提案してくれる心強い存在です。

商品販売が目的ではないため、生活や将来設計に寄り添ったアドバイスを受けられます。

相談前の私のように、「何から手をつけたらいいのかわからない」という漠然とした不安を抱えている方には、独立系FPがおすすめです。

選ぶときは、①相談内容に合った専門性、②料金の明確さ、③話しやすさと信頼感の3つをチェック。

まずは、下記のリンクからFPを探してみましょう。初回無料で相談に応じてくれるFPさんも多くいます。今踏み出す一歩が、悩みを解決するきっかけになるはずです。

👉 日本FP協会 https://www.jafp.or.jp/

最後までお読みいただき、ありがとうございました。